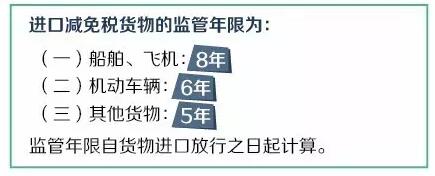

在进口减免税货物的海关监管年限内,未经海关许可,减免税申请人不能擅自对减免税货物进行处置。如果减免税申请人需要在海关监管年限内将减免税货物转让、移作他用或进行抵押,除需得到海关的许可外,还要办理一些相关手续。具体有哪些?一起来看小编的总结。

▼

■在进口减免税货物的海关监管年限内,未经海关许可,减免税申请人不得擅自将减免税货物转让、抵押、质押、移作他用或者进行其他处置。

■按照国家有关规定在进口时免予提交许可证件的进口减免税货物,减免税申请人向海关申请进行转让、抵押、质押、移作他用或者其他处置时,按照规定需要补办许可证件的,应当补办有关许可证件。

01

转让

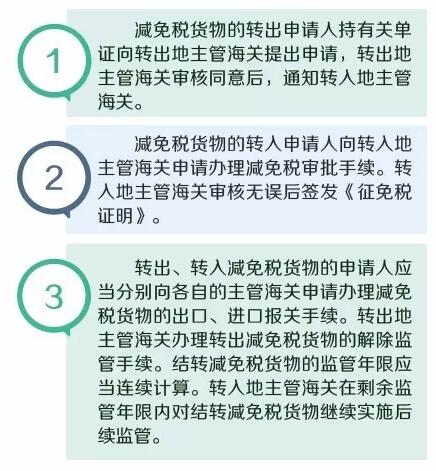

■在海关监管年限内,减免税申请人将进口减免税货物转让给进口同一货物享受同等减免税优惠待遇的其他单位的,应当按照下列规定办理减免税货物结转手续:

■在海关监管年限内,减免税申请人将进口减免税货物转让给不享受进口税收优惠政策或者进口同一货物不享受同等减免税优惠待遇的其他单位的,应当事先向减免税申请人主管海关申请办理减免税货物补缴税款和解除监管手续。

02

移作他用

■海关监管年限内,减免税申请人需要将减免税货物移作他用的,应当事先向主管海关提出申请。经海关批准,减免税申请人可以按照海关批准的使用地区、用途、企业将减免税货物移作他用。

■除海关总署另有规定外,按照规定将减免税货物移作他用的,减免税申请人还应当按照移作他用的时间补缴相应税款;移作他用时间不能确定的,应当提交相应的税款担保,税款担保不得低于剩余监管年限应补缴税款总额。

03

抵押

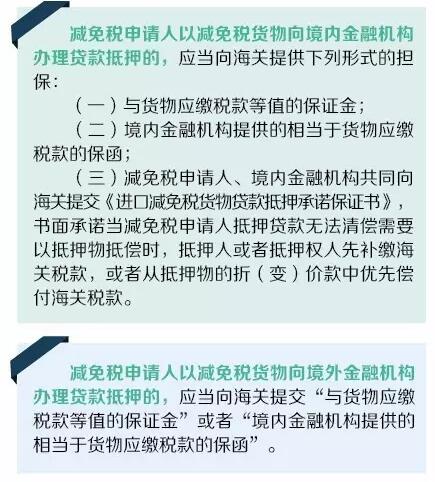

■在海关监管年限内,减免税申请人要求以减免税货物向金融机构办理贷款抵押的,应当向主管海关提出书面申请。经审核符合有关规定的,主管海关可以批准其办理贷款抵押手续。

■减免税申请人不得以减免税货物向金融机构以外的公民、法人或者其他组织办理贷款抵押。

以上是关于【进口报关中免税货物的处置流程(http://www.goodnewsgd.cn/baoguanzhishipuji/28.html)】的全部内容,部分文章信息来源于网络,本网站只负责对文章进行整理、排版、编辑,是出于传递 更多信息之目的,并不意味着赞同其观点或证实其内容的真实性,如本站文章和转稿涉及版权等问题,请作者在及时联系本站,我们会尽快处理。